Dịch từ bài gốc Prepared by: FAS Global Market Analysis Staff

Tóm tắt

Một số yếu tố đã hội tụ trong 18 tháng qua để đẩy giá hàng hóa nông sản toàn cầu lên mức gần kỷ lục. Cuộc xâm lược của Nga đối với Ukraine – và việc hàng hóa xuất khẩu của Ukraine có thể bị thiệt hại – là diễn biến mới nhất đẩy giá hàng hóa lên cao hơn. Các yếu tố khác ảnh hưởng đến thị trường toàn cầu, từ cuối năm 2020, bao gồm: nhu cầu toàn cầu tăng lên, dẫn đầu là Trung Quốc; nguồn cung cấp giảm hạn hán; thắt chặt dự trữ lúa mì, ngô và đậu tương ở các nước xuất khẩu lớn; giá năng lượng cao đẩy chi phí phân bón, vận chuyển và sản xuất nông nghiệp tăng cao; và các nước áp đặt các lệnh cấm và hạn chế xuất khẩu, thắt chặt hơn nữa nguồn cung.

Theo quan sát trong các cuộc khủng hoảng giá lương thực năm 2008 và 2012, các nước đang phát triển phụ thuộc vào nhập khẩu lương thực là những nước dễ bị mất an ninh lương thực nhất. Các quốc gia như vậy có xu hướng phản ứng với các tín hiệu về giá bằng cách thay đổi mô hình tiêu dùng và thương mại, trong khi các quốc gia xuất khẩu lớn hơn phản ứng bằng cách tăng sản lượng để đáp ứng nhu cầu. Tuy nhiên, tình trạng hỗn loạn địa chính trị do chiến tranh giữa hai quốc gia xuất khẩu nông sản lớn, bao gồm cả nước xuất khẩu phân bón lớn nhất thế giới (Nga), làm tăng thêm sự không chắc chắn và lo ngại cho tình hình ngày nay.

Những lý do khiến giá hàng hóa gần kỷ lục

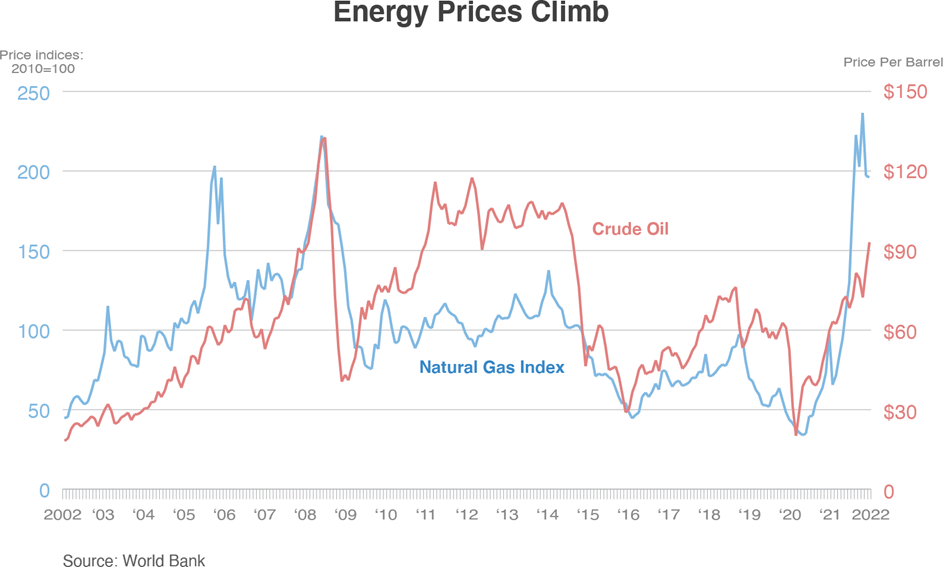

Cuộc xâm lược của Nga vào Ukraine diễn ra vào thời điểm giá thực phẩm và năng lượng toàn cầu đã tăng cao. Trong 18 tháng qua, giá lúa mì đã tăng gần 110%, giá ngô và dầu thực vật tăng 140%, và giá đậu tương tăng 90%. Nhìn chung, giá hàng hóa nông nghiệp có xu hướng tăng kể từ nửa cuối năm 2020, được thúc đẩy bởi nhu cầu nhập khẩu mạnh mẽ trên toàn cầu (đặc biệt là từ Trung Quốc), nguồn cung thế giới nhỏ hơn do hạn hán ở Bắc bán cầu vào mùa hè năm 2021 và nguồn dự trữ ở các nước xuất khẩu lớn đang thắt chặt. Những diễn biến này xảy ra khi tăng trưởng kinh tế thế giới phục hồi nhờ các biện pháp kiềm chế đại dịch. Giá dầu thô và khí đốt tự nhiên bắt đầu tăng, phản ánh sự phục hồi kinh tế. Giá năng lượng cao làm tăng chi phí phân bón, các nguyên liệu đầu vào khác và vận chuyển. Cuộc tấn công của Nga vào Ukraine đã làm gián đoạn hoạt động xuất khẩu nông sản ở Biển Đen, đẩy giá lên cao hơn và làm trầm trọng thêm chi phí năng lượng và phân bón cao. Các chính sách thương mại nhằm đối phó với những bất ổn thị trường do chiến tranh gây ra, đặc biệt là hạn chế xuất khẩu, đang tiếp tục thúc đẩy giá lương thực.

Các động lực kinh tế vĩ mô

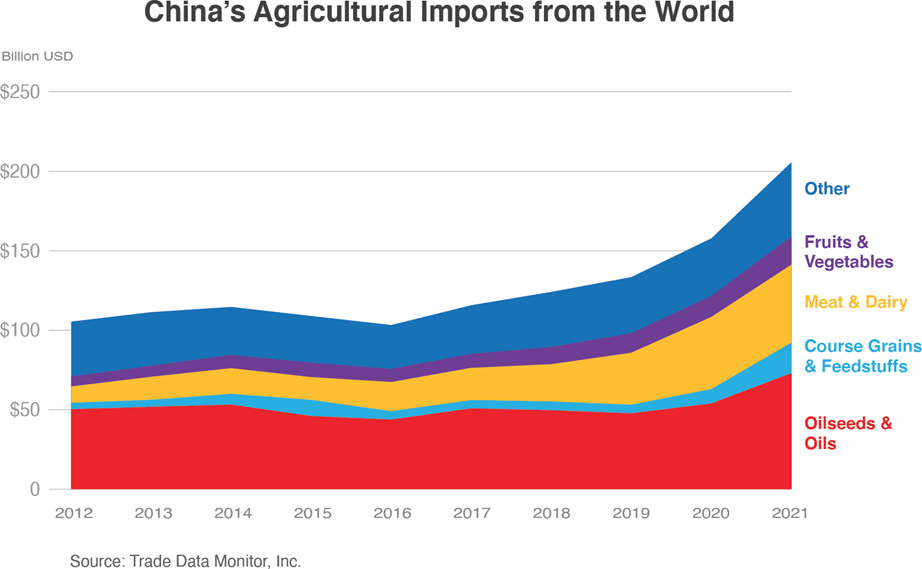

Sau khi các biện pháp kiềm chế đại dịch trên khắp thế giới cắt giảm tăng trưởng kinh tế vào năm 2020, GDP toàn cầu đã phục hồi mạnh mẽ vào năm 2021, thúc đẩy tiêu dùng và thương mại. Theo Hội nghị của Liên hợp quốc về Thương mại và Phát triển, giá trị thương mại toàn cầu đạt mức kỷ lục 28,5 nghìn tỷ USD vào năm 2021, tăng 25% so với năm 2020 và tăng 13% so với năm 2019. Trung Quốc là quốc gia đầu tiên bắt đầu khóa cửa để ngăn chặn sự lây lan của Covid -19, và là quốc gia đầu tiên xuất hiện và phục hồi tăng trưởng kinh tế – sớm nhất là vào quý 2 năm 2020 – trùng với sự phục hồi của ngành chăn nuôi lợn của đất nước sau bệnh Dịch tả lợn Châu Phi. Nhập khẩu nông sản của Trung Quốc đã tăng vọt trong giai đoạn 2020 và 2021, tăng 54% so với năm 2019, dẫn đầu là các loại thực phẩm như đậu nành và ngô.

Kinh tế toàn cầu phục hồi khiến nhu cầu năng lượng tăng cao. Giá dầu thô và khí đốt tự nhiên bắt đầu tăng vào cuối năm 2020, tăng mạnh vào quý 2 năm 2021. Giá khí đốt tự nhiên tăng mạnh vào giữa năm 2021, giá phân bón cũng vậy, vì khí thiên nhiên là nguyên liệu đầu vào chính của phân bón sản lượng. Chi phí khí đốt cao góp phần làm giảm sản lượng phân bón ở châu Âu và các nơi khác.

Nga, Trung Quốc và Canada xếp hạng đầu tiên, thứ hai và thứ tư trong số các nhà xuất khẩu phân bón của từ này. (Hoa Kỳ đứng thứ ba.) Ngoài chi phí năng lượng tăng, một số diễn biến khác ở các nước này khiến giá phân bón tăng chóng mặt. Vào tháng 11 năm 2021, Nga đưa ra hạn ngạch 6 tháng đối với xuất khẩu phân bón nitơ và phân bón phức hợp chứa nitơ. Cùng thời gian đó, Trung Quốc cấm xuất khẩu phân lân, một thành phần chính của phân bón thương mại, cho đến ít nhất là tháng 6 năm 2022. Hơn nữa, giá amoniac tăng đột biến và một số gián đoạn cung cấp kali ở Canada cũng góp phần làm tăng giá phân bón.

Nhu cầu thương mại mạnh mẽ và giá năng lượng cao hơn dẫn đến chi phí vận chuyển tăng và thêm vào các vấn đề chuỗi cung ứng, bản thân nó là một sản phẩm của sự phục hồi kinh tế Covid không đồng đều. Tính đến thời điểm hiện tại (từ tháng 1 đến tháng 3 năm 2022) Giá trị của chỉ số Baltic Panamax, một điểm chuẩn cho giá vận chuyển hàng hóa khô rời bằng đường biển, cao gấp ba lần so với cùng kỳ năm 2019. Các vấn đề về chuỗi cung ứng đã gây tiếng vang lớn Tuy nhiên, trên toàn cầu vượt xa mức cước vận chuyển cao hơn, do tình trạng thiếu container và sự chậm trễ hàng hóa phổ biến kéo dài xuống dòng chảy qua nhiều lĩnh vực. Đặc biệt, việc gián đoạn vận chuyển chip máy tính và các bộ phận máy móc đe dọa khả năng bảo trì và vận hành thiết bị sản xuất của nông dân, trong khi sự chậm trễ trong việc vận chuyển phân bón và các nguyên liệu đầu vào khác có thể ảnh hưởng đến việc gieo trồng vụ xuân.

Động lực thị trường hàng hóa nông nghiệp

Nhìn chung, sản lượng lúa mì toàn cầu đã đủ vào năm 2020/21 và chỉ thấp hơn một phần trăm so với nhu cầu tiêu dùng vào năm 2021/22. Tuy nhiên, dự trữ lúa mì giữa các nhà xuất khẩu lớn trên toàn cầu đã thắt chặt trong những năm gần đây khi thương mại quốc tế tăng trưởng. Dự trữ của các nhà xuất khẩu lớn trong năm 2021/22 được dự báo sẽ ở mức thấp nhất trong 10 năm, gây áp lực lên giá toàn cầu. Trung Quốc là một trong những quốc gia hàng đầu tăng cường nhập khẩu, với khối lượng nhập khẩu tăng gấp đôi vào năm 2020/21 do các Doanh nghiệp Thương mại Nhà nước giúp thay thế và xây dựng lại nguồn dự trữ cũ của chính phủ và nhu cầu đối với lúa mì chất lượng cao cũng tăng mạnh.

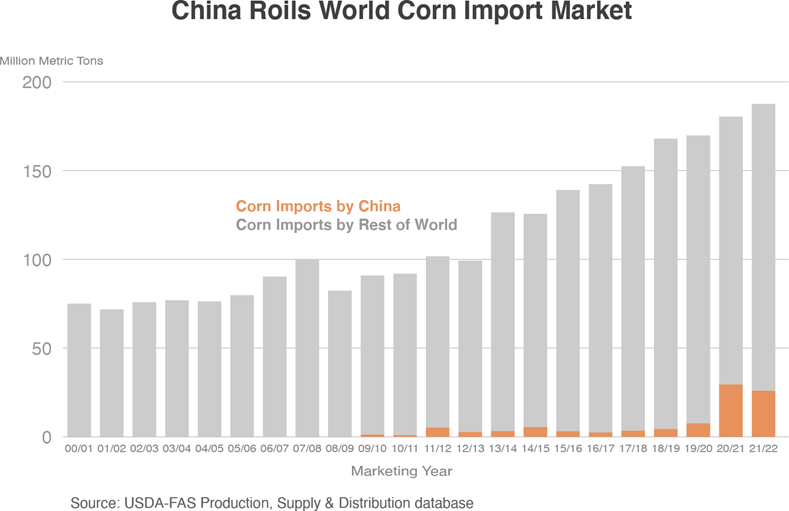

Đối với ngô, nhu cầu mạnh mẽ, đặc biệt là từ Trung Quốc, đã giúp giữ giá tăng. Nhu cầu thức ăn chăn nuôi tăng mạnh đã thúc đẩy Trung Quốc trở thành nhà nhập khẩu ngô lớn nhất thế giới vào năm 2020/21, chiếm 16% thương mại toàn cầu trong năm đó, tăng so với mức trung bình 3% trong thập kỷ trước. Nhu cầu nhập khẩu của Trung Quốc trong năm 2021/22 vẫn cao hơn các tiêu chuẩn lịch sử. Dự trữ tại các quốc gia xuất khẩu ngô lớn (Hoa Kỳ, Brazil, Argentina và Ukraine) dự kiến sẽ ở mức thấp nhất kể từ năm 2012/13.

Giá đậu tương đã tăng kể từ cuối năm 2020, do việc mua sắm mạnh mẽ từ Trung Quốc. Cổ phiếu ở Argentina, Brazil và Hoa Kỳ đã thắt chặt kể từ đó, làm tăng giá. Đối với năm thị trường hiện tại (2021/22), đợt hạn hán tồi tệ nhất trong nhiều thập kỷ đã ảnh hưởng đến các khu vực sản xuất đậu tương ở Nam Mỹ trong giai đoạn phát triển quan trọng của cây trồng, làm giảm triển vọng cây trồng và tăng giá đậu, bột và dầu.

Giá dầu thực vật cũng tăng, phản ánh nhu cầu mạnh mẽ đối với dầu đậu nành làm nguyên liệu diesel sinh học, nguồn cung dầu hạt cải thắt chặt sau vụ mùa nhỏ của Canada, các vấn đề sản xuất và chính sách thương mại đối với dầu cọ từ Malaysia và Indonesia.

Phát triển địa chính trị

Ukraine và Nga là những nhà xuất khẩu quan trọng của lúa mì, ngô, lúa mạch và dầu và bột hướng dương. Việc Nga xâm lược Ukraine đã làm gián đoạn hoạt động xuất khẩu nông sản từ khu vực và tạo ra sự không chắc chắn về nguồn cung cấp ở Biển Đen, tiếp tục đẩy giá hàng hóa lên và gia tăng sự biến động của thị trường. Do sự không chắc chắn về nguồn cung trong tương lai tăng lên, một số quốc gia đã thực hiện lệnh cấm xuất khẩu hoặc hạn chế đối với nguồn cung nội địa của họ, thắt chặt hơn nữa nguồn cung toàn cầu và gây thêm áp lực tăng giá.

Kể từ ngày 5 tháng 4 năm 2022, 11 quốc gia đã thực hiện lệnh cấm xuất khẩu, bao gồm Nga, Belarus, Hungary, Serbia, Thổ Nhĩ Kỳ, Bắc Macedonia và Ai Cập, đối với các sản phẩm từ lúa mì, bột mì, lúa mạch, lúa mạch đen, ngô và hạt có dầu, đến đậu lăng, đậu fava và mì ống.

Hai nhà sản xuất hạt có dầu lớn đã thực hiện các biện pháp hạn chế xuất khẩu. Argentina tăng thuế xuất khẩu đối với bột đậu nành và dầu từ 31% lên 33%. Indonesia đã tăng tỷ lệ sản lượng dầu cọ tối thiểu mà các nhà chế biến phải phân bổ cho thị trường nội địa từ 20% lên 30%, hạn chế xuất khẩu một cách hiệu quả. Các biện pháp này đã có tác động lớn đến thị trường dầu thực vật và bột vì Argentina thường cung cấp hơn 40% lượng dầu và bột đậu nành được giao dịch trên thế giới, trong khi Indonesia chiếm hơn một nửa xuất khẩu dầu cọ toàn cầu.

Để đối phó với giá lương thực tăng, một số quốc gia đã nới lỏng các yêu cầu nhập khẩu hoặc giảm thuế để tạo điều kiện nhập khẩu. Brazil, chẳng hạn, đã xóa bỏ thuế nhập khẩu đối với etanol.

Giá cao có thể thay đổi nhu cầu của người tiêu dùng và mô hình thương mại

Giá cao đối với các loại cây trồng chủ lực như lúa mì có thể chuyển nhu cầu của người tiêu dùng sang các loại thực phẩm khác như gạo.

Gạo, là loại lương thực chính ở nhiều thị trường có thu nhập thấp, vẫn dồi dào và giá cả phải chăng so với lúa mì và ngô.

Chi phí thức ăn cao hơn sẽ tác động đến giá gia cầm và các loại protein khác. Ở các nước có thu nhập thấp, đây là những mặt hàng thực phẩm có chi tiêu cao nhất và người tiêu dùng có khả năng giảm mua những mặt hàng này trước tiên, dẫn đến tiêu thụ protein thấp hơn.

Nhu cầu nhập khẩu đối với một số mặt hàng nông sản tương đối ít co giãn, có nghĩa là nhu cầu vẫn gần như không đổi ngay cả khi giá tăng. Người mua có thể được yêu cầu tìm nguồn sản phẩm từ các thị trường khác, đặc biệt là đối với lúa mì, ngô, lúa mạch và bột hướng dương và dầu có nguồn gốc từ khu vực Biển Đen.

Đối với lúa mì, Ukraine chiếm khoảng 10% thương mại toàn cầu. Nó thường xuất khẩu phần lớn lúa mì xay xát sang các nước Trung Đông và châu Phi và Bangladesh, và lúa mì chất lượng cao cho các nước châu Á khác. Xuất khẩu chủ yếu diễn ra ngay sau khi thu hoạch vào tháng 7, với tháng 3 đến tháng 6 là mùa vận chuyển chậm hơn. Nhiều quốc gia dựa vào lúa mì của Ukraine đang chuyển mua lúa mì sang Liên minh châu Âu, Ấn Độ, Australia và Argentina. Cả Australia và Argentina đều có sản lượng lúa mì kỷ lục, trong khi nguồn cung lúa mì của Ấn Độ vẫn dồi dào. Lúa mì Hoa Kỳ có sẵn để xuất khẩu nhưng với giá cao hơn so với các nhà cung cấp khác.

Đối với ngô, Ukraine chiếm khoảng 15% thương mại toàn cầu. Nó chủ yếu xuất khẩu ngô làm thức ăn cho Liên minh Châu Âu, Trung Quốc, Trung Đông và Bắc Phi. Xuất khẩu tăng mạnh theo mùa từ tháng 11 đến tháng 5. Brazil đã tăng diện tích trồng ngô để đáp ứng với giá cao và xuất khẩu của Nam Mỹ hiện được dự báo sẽ tăng mạnh khi có hàng trong vài tháng tới. Cho đến lúc đó, xuất khẩu ngô của Mỹ dự kiến sẽ thu hẹp bất kỳ khoảng cách cung cấp toàn cầu nào.

Đối với lúa mạch, Ukraine chiếm khoảng 15% thương mại toàn cầu, chủ yếu xuất khẩu sang Trung Quốc và Trung Đông. Các mặt hàng xuất khẩu được xếp trước sau khi thu hoạch từ tháng 7 đến tháng 10. Argentina, Úc, Canada, Liên minh Châu Âu và Nga là những nhà xuất khẩu lúa mạch lớn khác. Argentina gần đây đã có một vụ thu hoạch kỷ lục, và sản lượng lúa mạch của Australia, nếu được thực hiện đầy đủ, cũng sẽ là một kỷ lục, vì vậy hai nước được kỳ vọng sẽ có nguồn cung có thể xuất khẩu cao.

Đối với dầu hướng dương, Ukraine và Nga chiếm khoảng 80% xuất khẩu toàn cầu, vì vậy các nhà cung cấp khác không thể bù đắp các lô hàng giảm từ Biển Đen. Tuy nhiên, các nhà nhập khẩu có khả năng sẽ thay thế bằng các loại dầu rẻ tiền hơn, sẵn có hơn, bao gồm dầu cọ từ Đông Nam Á và dầu đậu nành từ Argentina, Brazil và Hoa Kỳ. Sẽ có dầu ăn được cho các nhà nhập khẩu, nhưng họ sẽ phải trả nhiều hơn. Trong tháng 3, giá dầu cọ đạt mức kỷ lục và giá dầu đậu nành tăng lên mức cao nhất trong nhiều thập kỷ.

Đối với bột hướng dương, Ukraine cung cấp gần 2/3 nguồn cung của thế giới. Các chất thay thế cho bột hướng dương bao gồm bột đậu nành, loại bột protein phổ biến nhất, cũng như hạt cải dầu và các bữa ăn protein khác.

Tác động đến các quần thể dễ bị tổn thương

Các quốc gia và hộ gia đình nghèo nhất dành phần thu nhập cao nhất cho năng lượng và thực phẩm. Người tiêu dùng có thu nhập thấp ở các nước phụ thuộc vào nhập khẩu sẽ phải đối mặt với những khó khăn lớn nhất vì giá cao hơn mạnh có thể dẫn đến giảm lượng mua và giảm lượng calo tiêu thụ.

Tác động ngắn hạn đối với người tiêu dùng có thể được giảm thiểu một phần khi các chính phủ có các chương trình hỗ trợ lương thực. Tuy nhiên, các chính phủ đó có thể phải đối mặt với các vấn đề về ngân sách vì giá hàng hóa cao hơn sẽ khiến việc duy trì trợ cấp trở nên khó khăn. Các quốc gia có dự trữ ngoại hối hạn chế cũng có thể gặp khó khăn trong việc nhập khẩu, đặc biệt nếu họ cũng phụ thuộc nhiều vào nhiên liệu nhập khẩu. Một số thị trường có thể hạn chế nhập khẩu và phụ thuộc nhiều hơn vào ngũ cốc, củ, hoặc các mặt hàng chủ lực khác được sản xuất trong nước.

Sự chậm trễ trong vận chuyển cũng có thể là một vấn đề, đặc biệt là đối với các thị trường chủ yếu dựa vào hàng nhập khẩu từ khu vực Biển Đen. Người mua có thể cần tìm kiếm các nhà cung cấp thay thế, điều này có thể yêu cầu thời gian vận chuyển lớn hơn. Điều này có thể dẫn đến tình trạng thiếu hụt tạm thời ở một số thị trường.

Chi phí vận chuyển cao hơn, kết quả trực tiếp của giá năng lượng cao hơn, sẽ làm tăng thêm chi phí tiêu dùng tại các thị trường phụ thuộc nhiều vào thực phẩm nhập khẩu

Tác động tiềm tàng đến sản xuất 2022/23

Giá cao là một tín hiệu quan trọng để người sản xuất trồng thêm. Thời điểm xảy ra xung đột ở Ukraine đặt ra những thách thức liên quan đến phản ứng sản xuất lúa mì mùa đông của Bắc bán cầu kể từ khi vụ mùa được trồng cách đây vài tháng và sẽ được thu hoạch trong vòng vài tháng tới. Giá cao có thể thúc đẩy trồng thêm lúa mì vụ xuân ở Bắc bán cầu hoặc lúa mì vụ đông ở bán cầu nam.

Đối với các nhà sản xuất nông nghiệp trên thế giới, giá phân bón và nhiên liệu cao là một mối quan tâm lớn. Một số nhà sản xuất cũng sẽ phải đối mặt với lãi suất cao hơn, làm tăng thêm chi phí sản xuất và có khả năng ảnh hưởng đến diện tích trồng trọt. Mối quan tâm cấp bách nhất của Brazil cho năm 2022/23 là sự sẵn có và giá cả của phân bón, vì quốc gia này phụ thuộc vào nhập khẩu với hơn 80% nhu cầu phân bón. Việc giảm sử dụng phân bón có nguy cơ làm giảm năng suất cây trồng trong tương lai.

Giá hàng hóa cao có thể sẽ thúc đẩy các nhà sản xuất trồng thêm nhiều mẫu đất, nhưng không chắc chắn về năng suất do giá phân bón cao và các điều kiện thời tiết hoang dã lâu năm trong mùa trồng trọt.

Nông dân và nhà sản xuất ở các quốc gia có lệnh cấm và hạn chế xuất khẩu có thể không đáp ứng được với việc tăng sản lượng do hạn chế tiếp cận thị trường toàn cầu và tín hiệu giá bị gián đoạn, do đó làm trầm trọng thêm tình trạng thiếu cung.

Triển vọng cho việc gieo trồng vụ xuân và thu hoạch vụ đông ở Ukraine vẫn chưa chắc chắn. Ngoài những gián đoạn liên quan trực tiếp đến chiến tranh, các nhà sản xuất có thể phải đối mặt với nguồn cung cấp nhiên liệu và đầu vào hạn chế, có thể làm giảm sản lượng và diện tích trồng rừng tiềm năng.

Bộ Nông nghiệp Hoa Kỳ sẽ công bố dự báo chính thức về sản lượng, cung và cầu niên vụ 2022/23 vào ngày 12 tháng 5.

Bình luận về bài viết này